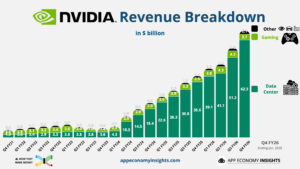

Η Nvidia (NVDA US) ανακοίνωσε (25.02) τα εταιρικά της αποτελέσματα για το Q4:2025 που ήταν καλύτερα των αναμενομένων. Ξεχώρισαν οι καλύτερες αποδόσεις στις πωλήσεις σχετικές με τα κέντρα δεδομένων $62,31 δισ που αυξήθηκαν +75% (σε σχέση με πέρυσι) όταν η εκτίμηση ήταν στα $60,36 δισ καθώς και η προοπτική για το τρέχον 3μηνο (Q1:2026) με μέση πρόβλεψη συνολικών πωλήσεων τα $78 δις (μέσος όρος) έναντι πρόβλεψης $72,78 δισ. Σημαντικό και τα μεικτά περιθώρια κέρδους στο 75,2% (εκτ 74,7%), σε υψηλά >1 έτος.

Παρόλο τα καλά αποτελέσματα, η μετοχή έπεσε καθώς στις αγορές επικρατούν φόβοι σχετικά με τις επιδράσεις της Τεχνητής Νοημοσύνης αλλά και τις τεράστιες επενδύσεις σε αυτή ενώ τίθεται και θέμα ανταγωνισμού (Alphabet, Amazon). Επίσης ο Michael Burry, ο γνωστός επενδυτής από το “The Big Short”, υπενθύμισε (26.02) τις τεράστιες υποχρεώσεις αγοράς (purchase obligations) της NVDA ύψους $95,2 δις από $16,1 δις πέρυσι, προκειμένου να αναδείξει το ρίσκο που αναλαμβάνει η εταιρία.

Η μετοχή της NVDA συνεχίζει να μην ανταποκρίνεται στα καλά θεμελιώδη, κάτι που φαίνεται ξεκάθαρα στo F P/E της που βρίσκεται στο 22,8x, πολύ χαμηλότερα από το Μ.Ο. 5ετίας 47,21x :

Αναλυτικά τα αποτελέσματα:

Revenue $68.13 billion, +73% y/y, estimate $65.91 billion

Data center revenue $62.31 billion, +75% y/y, estimate $60.36 billion

Compute revenue $51.33 billion, +58% y/y, estimate $51.61 billion

Networking revenue $10.98 billion vs. $3.02 billion y/y, estimate $9.02 billion

Gaming revenue $3.73 billion, +49% y/y, estimate $4.01 billion

Professional Visualization revenue $1.3 billion vs. $511 million y/y, estimate $770.7 million

Automotive revenue $604 million, +6% y/y, estimate $643.2 million

OEM & other revenue $161 million, +28% y/y, estimate $179.4 million

Adjusted gross margin 75.2%, estimate 74.7%

Adjusted operating expenses $5.10 billion, +51% y/y, estimate $4.96 billion

Adjusted operating income $46.11 billion, +81% y/y, estimate $44.56 billion

R&D expenses $5.51 billion, +48% y/y, estimate $5.38 billion

Adjusted EPS $1.62, estimate $1.53

Free cash flow $34.90 billion vs. $15.52 billion y/y

FIRST QUARTER FORECAST

Sees revenue $76.44 billion to $79.56 billion, estimate $72.78 billion (Bloomberg Consensus)

Guidance doesn’t assume any data center compute revenue from China

Sees adjusted gross margin 74.5% to 75.5%, estimate 74.7%

Sees adjusted operating expenses about $7.5 billion, estimate $5.33 billion

YEAR FORECAST

Sees GAAP and adjusted tax rate 17% to 19% excluding any discrete items and material changes

Προβλέψεις & Αποτίμηση: