Εβδομάδα αρνητικών αποδόσεων για τις ΗΠΑ (S&P500 -1,4%, Nasdaq100 -1,4%) λόγω φόβων από AI αλλά νέα ιστορικά ρεκόρ στον παγκόσμιο δείκτη μετοχών MSCI ACWI και MSCI EM, καθώς η διαφοροποίηση χαρτοφυλακίων μακριά από τις ΗΠΑ συνεχίστηκε και αυτήν την εβδομάδα.

Ο φόβος εκτόπισης των εταιριών λογισμικού από την Tεχνητή Νοημοσύνη που σημειώθηκε την προ-προηγούμενη εβδομάδα (που έπληξε και τις εταιρίες Επιχειρηματικής Ανάπτυξης που τις χρηματοδοτούν) έδωσε την σκυτάλη σε άλλους κλάδους, χτυπώντας έναν κάθε ημέρα ξεχωριστά:

– Δευτέρα 09.02: κλάδος Μεσιτών Ασφαλίσεων, μετά από εργαλείο ΑΙ ιδιωτικής διαδικτυακής πλατφόρμας σύγκρισης ασφαλίσεων Insurify=> Willis Towers Watson -12,8%, Marsh & McLennan Cos -6%, Aon -6 % αλλά και Hiscox -4 %, Zurich Insurance Group AG -3,7 %, και Aviva PLC -2,9% (εβδομαδιαίες αποδόσεις)

– Τρίτη 10.02: κλάδος διαχείρισης πλούτου-χρηματοοικονομικών υπηρεσιών: Charles Schwab Corp

-10,8%, Raymond James Financial Inc -7,8% και LPL Financial Holdings -13,1% στις ΗΠΑ αλλά κα St James’s Place Plc -16,7% και AJ Bell Plc -6,3% στην Ευρώπη. Αιτία: νέο εργαλείο AI φορολογικής στρατηγικής, το Hazel, που κυκλοφόρησε από μια λιγότερο γνωστή νεοσύστατη επιχείρηση, την Altruist Corp και βοηθά τους οικονομικούς συμβούλους να εξατομικεύουν στρατηγικές για τους πελάτες τους.

– Τετάρτη 11.02: κλάδος παροχής υπηρεσιών ακινήτων: CBRE Group Inc. -16,1% και Jones Lang LaSalle Inc. -15,6% ενώ της Cushman & Wakefield Ltd. -20,2%.

– Πέμπτη 12.02: κλάδος logistics με αφορμή την εταιρία Algorhythm Holdings η οποία ανακοίνωσε νέο εργαλείο (Apex) από την AI πλατφόρμα της SemiCab => C.H. Robinson -12,3%, Landstar System -12,2%, RXO -20,1%.

Επιπρόσθετα, οι τεχνολογικές μετοχές επηρεάστηκαν από τα αρνητικά αποτελέσματα της Cisco (δες παρακάτω), παρόλο που οι αποτιμήσεις του δείκτη λογισμικού και υπηρεσιών τεχνολογίας έχουν βρεθεί σε χαμηλά 10ετίας.

Τα μακροοικονομικά στοιχεία της εβδομάδας ήταν μεικτά: Οι νέες θέσεις εργασίας στις ΗΠΑ για τον ΙΑΝ ήταν +130k καλύτερες της εκτίμησης (+65k) σε υψηλό άνω των 12 μηνών, παρολαυτά, επίσημα φορολογικά στοιχεία από την ετήσια αναθεώρηση των θέσεων εργασίας (έως ΜΑΡΤ.25) φορολογικά στοιχεία μείωση -862k χειρότερα της πρόβλεψηε για -825k. Ο πληθωρισμός (CPI) IAN έδειξε σημάδια υποχώρησης αλλά προβληματισμό προκάλεσαν οι Λιανικές Πωλήσεις ΔΕΚ.’25: μηδενική μεταβολή (εκτ +0,4%) με την ομάδα των στοιχείων που περιέχονται στο ΑΕΠ μάλιστα στο -0,1%.

Σημαντικότερες κινήσεις-νέα Μετοχών & Κλάδων την εβδομάδα που πέρασε:

1. Cisco (CSCO US): -9,4%, καθώς η εταιρία έδωσε πιο αδύναμη προοπτική κερδοφορίας για το τρέχων 3μηνο: μεικτό περιθώριο κέρδους 65,5-66,5% έναντι πρόβλεψης 68,2%, ενισχύοντας τις ανησυχίες ότι οι αυξανόμενες τιμές των τσιπ μνήμης έχουν αντίκτυπο στην εταιρεία. Η ασθενέστερη προοπτική, επισκίασε τις προβλέψεις για καλύτερες πωλήσεις $15,5 δις (εκτ. $15,2 δις) στο 3μηνο.

2. Siemens Energy (ENR GY): +7,5%, καθώς ανακοίνωσε καλύτερα αποτελέσματα με το βιβλίο παραγγελιών στο Q1 να αυξάνεται σημαντικά +34% στα €17,6 δις. Οι κινητήρες ανάπτυξης:

– Grid Technologies (Τεχνολογίες Δικτύου): Οι παραγγελίες αυξήθηκαν κατά 22%, στα €8,24 δις, λόγω της ανάγκης για σύνδεση νέων data centers και ανανεώσιμων πηγών ενέργειας στο δίκτυο

(τα Data Centers χρειάζονται μετασχηματιστές, πίνακες μέσης τάσης και συστήματα διαχείρισης ενέργειας για να συνδεθούν με το δίκτυο)

– Gas Services (Υπηρεσίες Αερίου): Κατέγραψε το καλύτερο τρίμηνο στην ιστορία της σε παραγγελίες (€8,8 δισ.), με μεγάλη ζήτηση για αεριοστρόβιλους στις ΗΠΑ (40%) και τη Μέση Ανατολή.

Πολλά μεγάλα Data Centers (ειδικά AI hubs) χτίζουν πλέον δικές τους μονάδες παραγωγής ενέργειας με αεριοστρόβιλους για να μην επιβαρύνουν το δημόσιο δίκτυο κάτι που ο Τραμπ απαιτεί να συμβαίνει στις ΗΠΑ.

– Siemens Gamesa (Αιολική Ενέργεια): Ο τομέας δείχνει σημάδια σταθεροποίησης, με τα λειτουργικά κέρδη να βελτιώνονται σημαντικά (ζημιά μόλις €46 εκ έναντι €374 εκ πέρυσι), πλησιάζοντας το σημείο ισορροπίας (break-even).

3. Dassault Systèmes (DSY FP): -19,9%, μετά από χειρότερα αποτελέσματα (συνολικές πωλήσεις +1% μόνο) και αδύναμη προοπτική-έκπληξη (2026 πωλήσεις 3-5%, εκτ 5,89%) που σε συνδυασμό με τον πρόσφατο φόβο των επενδυτών για εκτοπισμό εταιριών από το ΑΙ, οδήγησαν τη μετοχή της σε ιστορική πτώση.

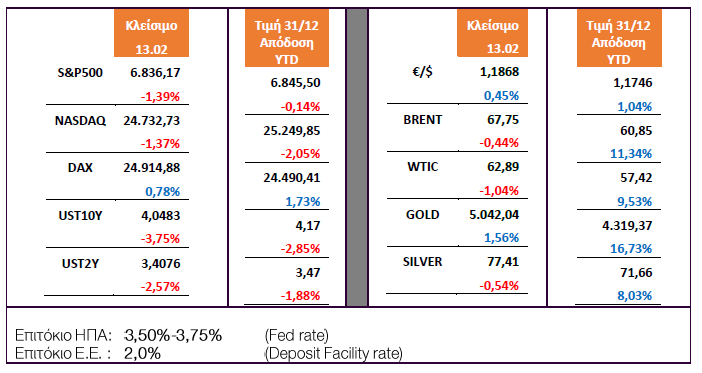

Στατιστικά Εβδομάδας:

Αποδόσεις S&P500 2026 (ytd):

Αποδόσεις SXXP 2026 (ytd):