Εβδομάδα θετικών αποδόσεων για τις ΗΠΑ, ενώ στην Ευρώπη o δείκτης STOXX Europe 600 κατέγραψε νέο ιστορικό υψηλό στην καλύτερη εβδομάδα του από τις αρχές ΙΑΝ καθώς η βελτίωση της εικόνας των εταιρικών κερδών έρχεται στα προστεθεί στα υπέρ του δείκτη βραχυπρόθεσμα:

Στις ΗΠΑ, ανησυχίες ότι τα νέα μοντέλα τεχνητής νοημοσύνης που θα μπορούσαν να διαταράξουν προσωρινά τις παραδοσιακές επιχειρήσεις τέθηκαν σε δεύτερη μοίρα με κάποιες ειδήσεις να επηρεάζουν σε αυτό:

(i) συμφωνία Nvidia με την Meta Platforms: η Meta θα είναι ο πρώτος μεγάλος παίκτης που θα χρησιμοποιήσει τα Grace CPU της Nvidia και των συστημάτων Vera Rubin επόμενης γενιάς, σε μια νέα, ευρεία συμφωνία που ανακοινώθηκε την Τρίτη 17.02. Ο Grace προσφέρει έως και 2 φορές καλύτερη απόδοση ανά Watt (= χαμηλότερη κατανάλωση και κόστος) σε σχέση με τους παραδοσιακούς επεξεργαστές (x86) που η Meta χρησιμοποιούσε μέχρι τώρα => NVDA +1,5%, ενώ δεν ευνούνται AMD -6,3% %, Intel -5,7%,

(ii) έκθεση της JPM ότι η υποχώρηση των τιμών των τεχνολογικών μετοχών φθάνει στο τέλος της, με την κερδοφορία των μεγάλων εταιριών τεχνολογίας να παραμένει ισχυρή ενώ οι αποτιμήσεις τους έχουν γίνει ελκυστικές,

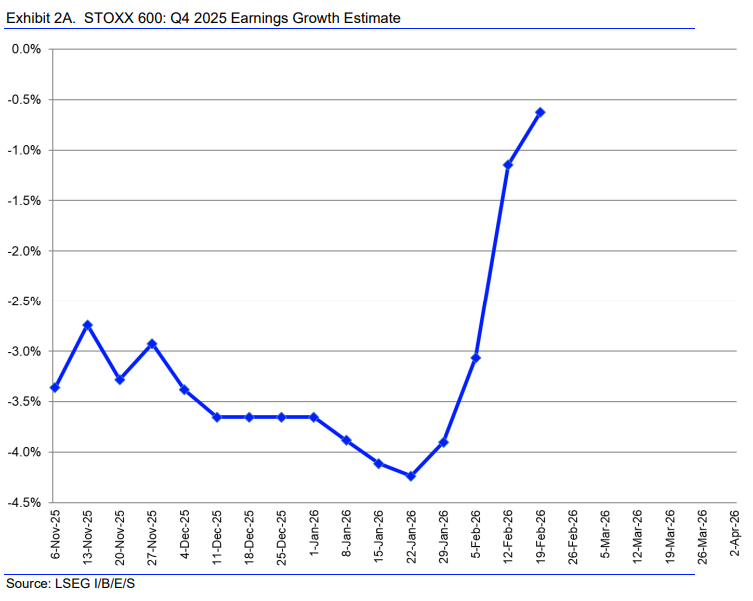

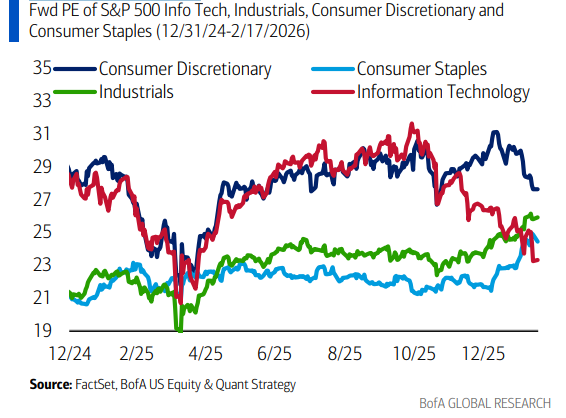

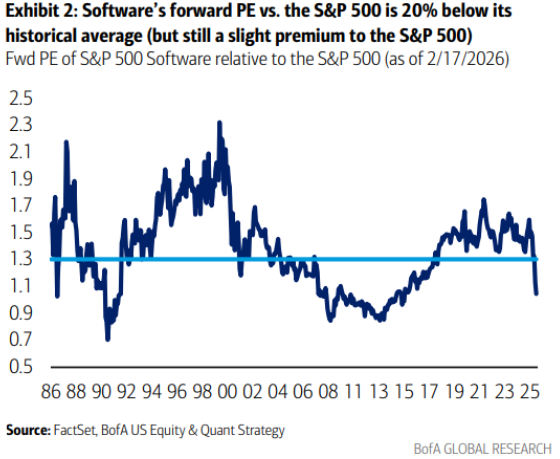

(iii) αναφορές ότι η αποτίμηση (blended P/E- F P/E) του τεχνολογικού κλάδου είναι ΠΛΕΟΝ χαμηλότερη από εκείνη των staples στις ΗΠΑ αλλά και των: Βιομηχανίας και Consumer Discretionary, κάτι που δείχνει ένα πιθανό ‘πάτο’ της πτώσης στην τεχνολογία, ενώ η αποτίμηση του κλάδου λογισμικού σε χαμηλό 10ετίας.

Παρολαυτά, οι αγορές παρέκαμψαν κάποια αρνητικά γεγονότα:

(i) Τριγμοί στην αγορά των ιδιωτικών πιστώσεων (private credit) καθώς η Blue Owl ανακοίνωσε (19.02) παύση αναλήψεων στο fund της Blue Owl Capital Corp. II (OBDC II), το οποίο απευθύνεται κυρίως σε ιδιώτες επενδυτές, με τις αγορές να φοβούνται προβλήματα ρευστότητας, με την εταιρία να πουλά δάνεια $1,4 δις σε θεσμικούς επενδυτές προς εξεύρεση μετρητών. Προς ένταση των γεγονότων, οι εταιρείες Saba Capital και Cox Capital ανακοίνωσαν ότι σκοπεύουν να καταθέσουν εχθρική πρόταση εξαγοράς (tender offer) για τις μετοχές των funds της Blue Owl (OBDC II κ.α.) σε τιμές 20%-35% χαμηλότερες από την καθαρή αξία τους (NAV), εκμεταλευόμενες το φόβο των ‘εγκλωβισμένων επενδυτών’ => Owl -13,5% αλλά και Ares -8%, Blackstone -6.6%, Apollo -4,5%,

Τα γεγονότα επηρέασαν (20.02) και την εταιρία CoreWeave (-8.1%) (μεγαλύτερος ανεξάρτητος πάροχος cloud για AI) καθώς υπήρξαν αναφορές ότι η Owl δεν μπόρεσε να εξασφαλίσει χρηματοδότηση για ένα προτεινόμενο κέντρο δεδομένων CoreWeave αξίας $4 δισ στην Πενσυλβάνια,

ii) Νέο επεισόδιο (20.02) της σειράς του ‘AI Scare Trade’, με θύμα αυτή τη φορά τις μετοχές εταιριών κυβερνοασφάλειας καθώς η Anthropic ανακοίνωσε ένα νέο εργαλείο που ονομάζεται Claude Code Security => Jfrog -25%, CrowdStrike -8%, Cloudflare -8%.

Τα μακροοικονομικά στοιχεία στις ΗΠΑ ήταν σθεναρά: Διαρκή αγαθά (κυρίως παραδόσεις και core παραγγελίες), Ακίνητα, Βιομηχανική Παραγωγή (μεγαλύτερη αύξηση από ΦΕΒΡ.’25), ενώ το ΑΕΠ Q4 μπορεί να ήρθε πολύ χαμηλότερα από το αναμενόμενο (1,4%, εκτ 2,8%) αλλά αποτυπώνει την επίδραση από το κλείσιμο της κυβέρνησης που ήταν το μεγαλύτερο σε διάρκεια ιστορικά.

Στο μέτωπο των τιμών, ο δομικός πληθωρισμός (Core PCE Deflator) αυξήθηκε μεν στο +0,4% (εκτ. 0,3%, προηγ 0,2%) αλλά παρολαυτά, κρίθηκε ότι δεν αλλάζει κάτι στην ούτως ή άλλως επιφυλακτική στάση της Fed (αν και τα πρακτικά της Fed έδειξαν πιθανότητα ανόδου επιτοκίων εάν ο δείκτης τιμών -Core PCE- παραμείνει πάνω από το στόχο).

Τέλος τα σχόλια της εταιρίας βαρομέτρου Walmart για την κατανάλωση στις ΗΠΑ έδειξαν μία συντηρητική στάση: επιβράδυνση της αγοράς εργασίας και σχετική ανησυχία από τους καταναλωτές, αύξηση χάσματος μεταξύ εύπορων καταναλωτών και καταναλωτών χαμηλότερων εισοδημάτων (K-shaped economy), καθυστερήσεις σε πληρωμές (φοιτητικά και καταναλωτικά δάνεια ενώ και η εμπορική αβεβαιότητα παραμένει, αλλά από την άλλη η εταιρία βλέπει σταδιακή εξομάλυνση του πληθωρισμού. Άμεσο αποτέλεσμα των καλών μακρο στοιχείων στις ΗΠΑ, η άνοδος του αμερικανικού δολαρίου, με το ευρώ πλέον να βρίσκεται σε οριακή άνοδο για το 2026.

Οι ανησυχίες για Ιράν είχαν σαν αποτέλεσμα την άνοδο της τιμής του πετρελαίου και την περαιτέρω άνοδο του δολαρίου , συνδυασμός που μειώνει δυνητικά το EPS του S&P500. Σημειώνεται ότι το χαμηλό δολάριο-πετρέλαιο είναι στις προϋποθέσεις ανόδου του SPX για το 2026.

Άνοδος και για την τιμή του χρυσού καθώς η στρατιωτική ανάπτυξη των ΗΠΑ στη Μέση Ανατολή (μεγαλύτερη από το 2003) δείχνει ότι οι ΗΠΑ σχεδιάζουν έναν διαρκή πόλεμο με το Ιράν αντί για μια μεμονωμένη επιχείρηση όπως στη Βενεζουέλα.

Τέλος, την Παρασκευή το Ανώτατο δικαστήριο των ΗΠΑ εξέδωσε απόφαση με την οποία ακύρωσε τους σαρωτικούς δασμούς που είχε επιβάλει ο Πρόεδρος Τραμπ. Ο Τραμπ με τη σειρά του ανακοίνωσε ότι θα επιβληθεί ένας νέος οριζόντιος δασμός 10% για μια αρχική περίοδο 150 ημερών (από 24.02) ενώ το Σάββατο 21.02 τον αύξησε μάλιστα στο 15%. Η αρχική αντίδραση των αγορών ήταν θετική, παρολαυτά υπάρχει ανησυχία ότι οι εμπορικές σχέσεις μπορεί να γίνουν πιο χαοτικές και να υπάρξει νέα αβεβαιότητα.

Σημαντικότερες κινήσεις-νέα Μετοχών & Κλάδων την εβδομάδα που πέρασε:

1. Walmart (WMAT US): -8%, καθώς η εταιρία έδωσε πιο αδύναμη προοπτική κερδοφορίας για το έτος από τις προβλέψεις: EPS $2,75 – $2,85 (πρόβλεψη $2,97).

Q4 Adjusted EPS $0,74, εκτ $0,73

Q4 Πωλήσεις $190,66 δις, +5,6% y/y, εκτ $190,58 δισ

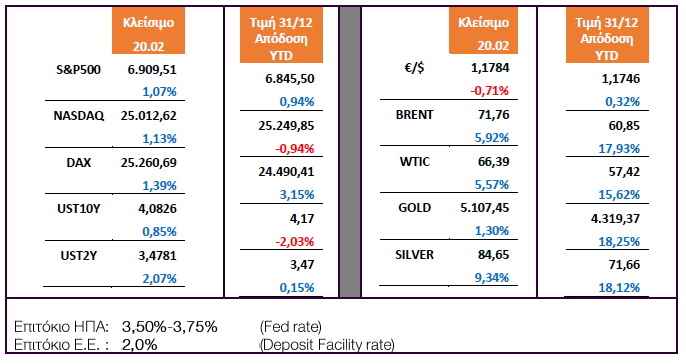

Στατιστικά Εβδομάδας:

Αποδόσεις S&P500 2026 (ytd):

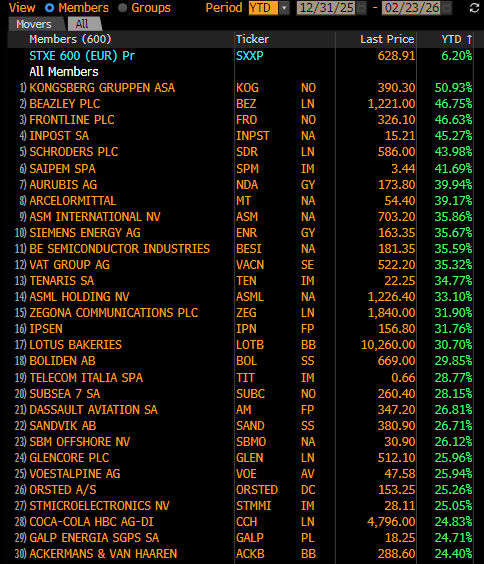

Αποδόσεις SXXP 2026 (ytd):