Εβδομάδα υψηλής μεταβλητότητας καθώς από τη μια επιτεύχθηκε το άνοιγμα της κυβέρνησης στις ΗΠΑ μετά από 43 ημέρες, αλλά από την άλλη υπήρξε μείωση της πιθανότητας για -0,25% στο επιτόκιο της Fed το ΔΕΚ ενώ ανανεώθηκαν οι ανησυχίες για τις υψηλές αποτιμήσεις των τεχνολογικών εταιριών ΑΙ. Οι ανησυχίες αυτές οδήγησαν τους επενδυτές σε διαφοροποίηση χαρτοφυλακίων με πωλήσεις σε τεχνολογικές μετοχές και αγορές σε πιο κυκλικούς και ασφαλέστερους κλάδους.

Αναλυτικότερα:

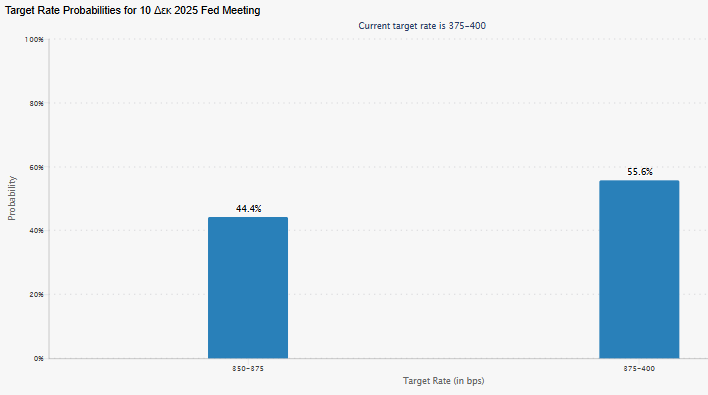

1. Επιτόκια ΗΠΑ: η πιθανότητα για μείωση επιτοκίων κατά 0,25% το ΔΕΚ υποχώρησε από 67% την προ-προηγούμενη εβδομάδα σε 44,4% μετά από δηλώσεις μελών της Fed που έδειξαν δισταγμό για μειώσεις επιτοκίων καθώς χρειάζεται ακόμα προσπάθεια για τον πληθωρισμό να υποχωρήσει στο στόχο του 2%

2. Ανησυχίες για AI: ανανέωση ανησυχιών για το ύψος χρηματοδότησης των υποδομών AI, τα δυνητικά έσοδα-κέρδη των εταιριών ΑΙ, το ενεργειακό προβλημα ως αναβλητικό στοιχείο:

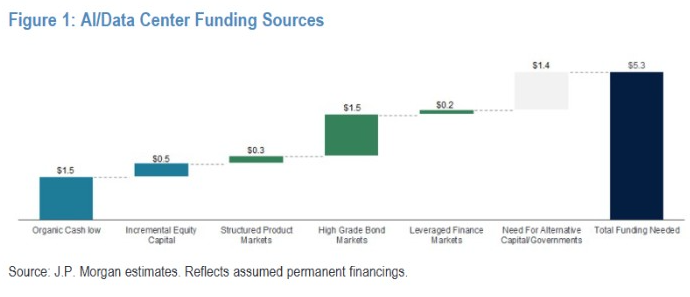

(i) H JPMorgan ανεβάζει τις ανάγκες χρηματοδότησης των hyperscalers σε $5 – $7 τρις για τα επόμενα 5 χρόνια. Το 2026 μόνο από την αγορά των ομολόγων IG υπολογίζεται η απορρόφηση $300 δις και συνολικά $1,5 τρις, ενώ $1,5 τρις θα καλυφθεί από τις οργανικές ταμειακές ροές των εταιριών:

Αντίστοιχα η Morgan Stanley τον OKT υπολόγιζε το κόστος κατασκευής data centers στα $2,9 τρις, με το CAPEX των ίδιων των εταιριών στο $1,4 τρις, ομόλογα $200 δις, και ιδιωτική χρηματοδότηση $800 δις. Γι’ αυτό και μπροστά στις τεράστιες αυτές ανάγκες δημιουργείται η αντίληψη ότι η αμερικανική κυβέρνηση θα πρέπει να συμμετέχει με κρατικές εγγυήσεις έως $1 τρις (Σχετικές προτροπές έχουν υπάρξει από OpenAI, Palantir, CoreWeave, Nvidia)

(ii) Ανάγκες ενέργειας: σημαντικοί παράγοντες όπως οι CEO της Microsoft και Νvidia έχουν αναφέρει ότι χωρίς την ενέργεια δεν μπορούν να προχωρήσουν οι επενδύσεις. Το Bloomberg προβλέπει ότι το AI θα 2πλασιάσει τις ανάγκες για ηλεκτρική ενέργεια στις ΗΠΑ έως το 2035. Το ζήτημα αναδείχτηκε ξανά μετά από άρθρο ότι 2 data centers στο Santa Clara της California που είναι πόλη-περιοχή της ίδιας της Nvidia παραμένουν ανενεργά καθώς η τοπική εταιρία ενέργειας αδυνατεί να τα ηλεκτροδοτήσει.

(iii) Έσοδα-Κέρδη από AI: Η JPMorgan εκτιμά ότι για να μπορέσουν οι εταιρείες να επιτύχουν μια απόδοση 10% στις επενδύσεις ΑΙ που θα κάνουν μέχρι το 2030, ο κλάδος θα πρέπει να παράγει περίπου $650 δισ σε νέα ετήσια έσοδα “εις το διηνεκές”. Για να γίνει αντιληπτό αυτό είναι το ίδιο με το να πληρώνει κάθε χρήστης iPhone της AAPL $35 εξτρά τον μήνα ή κάθε συνδρομητής του Netflix να πληρώνει $180 τον μήνα για πάντα:

Έτσι οι ανησυχίες των επενδυτών σχετικά με το θέμα ΑΙ παρέμειναν ενεργές σε μεγάλο βαθμό και αυτή την εβδομάδα, με τις μετοχές των Oracle και CoreWeave να υποχωρούν (-6,9% και -25,6% αντίστοιχα), όπως και τα ομολογά τους και τα αντίστοιχα ασφάλιστρα κινδύνου CDs να ανεβαίνουν. Ειδικά, τα 5ετή CDs της CoreWeave ξεπέρασαν τις 600 μ.β., που σημαίνει πιθανότητα χρεωκοπίας 41% μέσα στα επόμενα 5 χρόνια.

Οι ανησυχίες αυτές και σε συνδυασμό με έκθεση της Wells Fargo που προτρέπει τους επενδυτές να ‘κλειδώσουν’ κάποια κέρδη στην τεχνολογία και να αναδιαρθρώσουν τα χαρτοφυλάκια τους είχε σαν αποτέλεσμα να ευνοηθούν οι κλάδοι του health care και consumer staples.

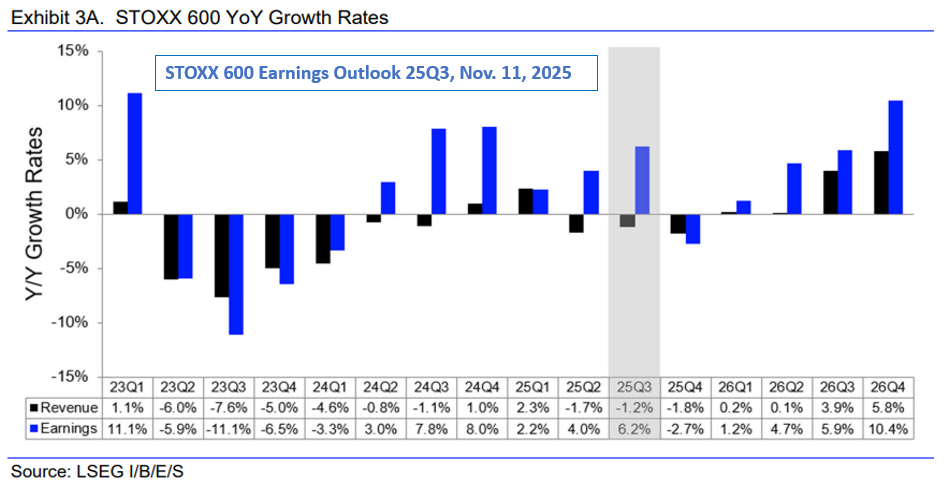

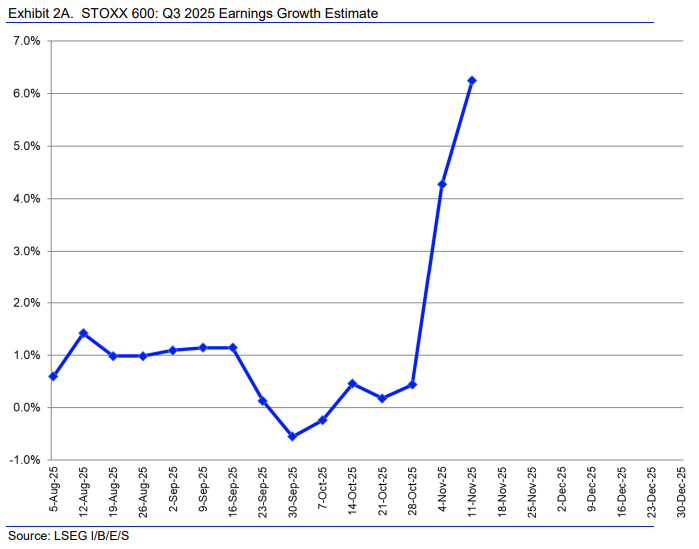

Στο ίδιο πλαίσιο ευνοήθηκαν μέσα στην εβδομάδα και οι ευρωπαϊκοί τίτλοι μετά από θετικές εκθέσεις της UBS που προβλέπει +7% στα ευρωπαϊκά EPS (τα οποία είναι χαμηλότερα από την μέση πρόβλεψη των αγορών που είναι 10-11%) και της GS που προβλέπει μέση ετήσια άνοδο του EPS στην Ευρώπη για την επόμενη 10ετία στο +7,1% (όταν αντίστοιχα στις ΗΠΑ βλέπει +6,5%). Αναμφισβήτητα, η εικόνα της Ευρώπης καλυτέρευσε: Από πρόβλεψη για Q3:2025 EPS -0,6% στις 30.09, η blended πρόβλεψη αυξήθηκε στο +6,2% που αποτελεί θετική εξέλιξη και είχε σαν αποτέλεσμα την Τετάρτη ο SXXP να καταγράψει νέο ιστορικό υψηλό.