Εβδομάδα μεικτών τάσεων για τους δείκτες με τους επενδυτές από τη μία να προβαίνουν σε πωλήσεις τεχνολογικών μετοχών και από την άλλη να στρέφονται σε πιο αμυντικούς και κυκλικούς κλάδους, με επιλεκτικές τοποθετήσεις σε μία διεύρυνση των χαρτοφυλακίων τους κάτι που αντανακλά στο ιστορικό ρεκόρ του δείκτη DJIA άνω 50.000 μον.

Αιτία της πτώσης των τεχνολογικών μετοχών η startup εταιρία Anthropic (ανταγωνιστής του OpenAI) που λανσάρισε 2 καινούργια εργαλεία:

(i) εργαλείο που επιτρέπει στο Claude (ψηφιακός βοηθός, ανταγωνιστής του ChatGPT) να εκτελεί εξειδικευμένες νομικές εργασίες που μέχρι τώρα απαιτούσαν ακριβό, ειδικό λογισμικό ή πολλές εργατοώρες δικηγόρων, και

(ii) εργαλείο που επιτρέπει στο Claude να επεξεργάζεται οικονομικά στοιχεία εισηγμένων εταιριών, εκθέσεις 3μηνιαίων αποτελεσμάτων και διάφορα στοιχεία και έτσι να συντάσσει εκθέσεις αποτίμησης εταιριών.

Τα νέα αυτά φόβησαν τους επενδυτές ότι το Claude θα μπορούσε να αντικαταστήσει πολλά από τα παραδοσιακά εργαλεία που χρησιμοποιούν οι αναλυτές και οι λογιστές. Αποτέλεσμα η πτώση μετοχών όπως RELX, Wolters Kluwer και Thomson Reuters όπως και των FactSet Research, S&P Global, Moody’s, Nasdaq, LSEG.

Γενικά, ο κλάδος του λογισμικού σημείωσε νέα χαμηλά έτους καθώς οι αγορές αρχίζουν να αναγνωρίζουν ότι η Τεχνητή Νοημοσύνη διέρχεται σε μία φάση όπου μπορεί να εκτοπιστούν (disrupt) οι παλιές εταιρίες λογισμικού και επιβραβεύουν τις αναμφισβήτητα ωφελημένες εταιρίες.

Επιπρόσθετα πιέστηκαν και οι μετοχές εταιριών Επιχειρηματικής Ανάπτυξης (Business Development Companies – BDC): Blackstone, Apollo Global Management, Blue Owl Capital, TPG, ARES, KKR & Co, καθώς το λογισμικό κατέχει το μεγαλύτερο βάρος στα χαρτοφυλάκια των BDCs, με περίπου 20%, καθιστώντας τον κλάδο ιδιαίτερα ευαίσθητο στην πρόσφατη μείωση των αποτιμήσεων μετοχών και πιστώσεων (credit) λογισμικού. Η συνολική έκθεση ήταν περίπου $100 δισ στο Q3:2025 (Πηγή: Barclays).

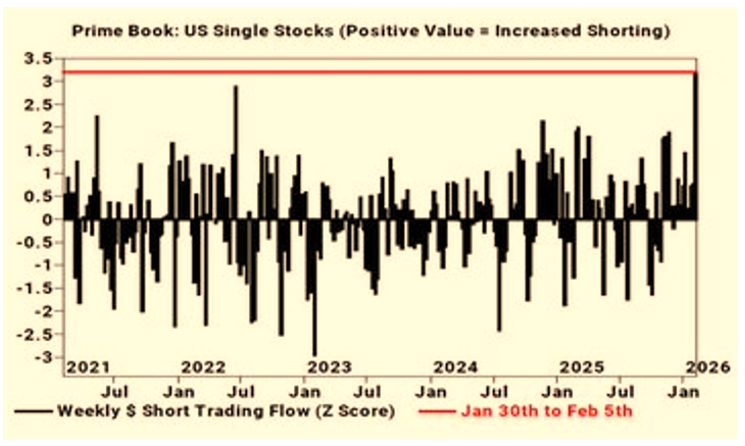

Οι επενδυτές εστίασαν και στις μεγάλες επενδύσεις (CAPEX) των Amazon και Alphabet που ανακοινώθηκαν (Δες παρακάτω). Και σε αυτή την περίπτωση προτίμησαν να πάνε με τις σίγουρα ωφελούμενες εταιρίες και έτσι την Παρασκευή είδαμε σημαντικές αποδόσεις στις: Nvidia +7,9%, Broadcom +7,2%, AMD +8,3%, Intel +4,9% ενώ οι μετοχές των AMZN και Google πιέστηκαν -12,1% και -4,5% αντίστοιχα (εβδομαδιαίες αποδόσεις). Παρολαυτά, η ανοδική κίνηση της Παρασκευής οφείλεται κατά πολύ σε κάλυψη θέσεων καθώς από 30.01-05.02 είχε σημειωθεί η μεγαλύτερη αύξηση short μεμονωμένων μετοχών της τελευταίας 5ετίας (Πηγή: Goldman Sachs):

Σημειώνεται ότι οι επενδύσεις του 2026 των 4 μεγάλων hyperscalers, υπολογίζονται στα $650 δις (+70% y/y/):

Αξίζει να σημειωθεί ότι το επενδυτικό κλίμα στην τεχνολογία επηρέασε αρνητικά και:

(i) τα μακρο στοιχεία στις ΗΠΑ που δείχνουν εξασθένιση της αγοράς εργασίας (απολύσεις σε υψηλό από 2009, ανοίγματα θέσεων εργασίας σε χαμηλό 2020).

(ii) η μεγάλη μεταβλητότητα και πτώση σε ασήμι και κρυπτονομίσματα

(iii) η χειρότερη προοπτική πωλήσεων Q1:2026 που έδωσαν AMD (-12%) και Qualcomm (-9,4 %)

Σημαντικότερες κινήσεις-νέα Μετοχών & Κλάδων την εβδομάδα που πέρασε:

1. Alphabet (GOOGL US): -4,5%, καθώς οι πωλήσεις του cloud που ανακοινώθηκαν ήταν $17,66 δις αυξημένες κατά 48% y/y έναντι εκτ. $16,2 δις, ενώ το τμήμα Search σημείωσε πωλήσεις $63,07 δις, +17% y/y (εκτ $61,37 δις). Σύνολο πωλήσεων $113,83 δις, +18% y/y (εκτ. $11,4 δις). Τέλος, το βιβλίο των μελλοντικών εσόδων από συμβάσεις με πελάτες για υπηρεσίες cloud αυξήθηκαν +55% q/q στα $240 δις. Για το 2026 η εταιρία ανακοίνωσε μεγαλύτερο CAPEX $175-$185 δις, (εκτ $119,5 δις).

Το ενθαρρυντικό στοιχείο της Alphabet είναι ότι το Gemini AI (ψηφιακός βοηθός) έχει 750 εκ ενεργούς, +100 εκ q/q.

2.Amazon (AMZN US): -12,1%, καθώς οι πωλήσεις του cloud AWS που ανακοινώθηκαν ήταν $35,58 δις αυξημένες κατά 20% y/y έναντι εκτ. $34,88 δις. Οι πωλήσεις στα $213,9 δις, +13% y/y (εκτ $211,49 δις) και EPS $1,95 (εκτ $1,96).

To CAPEX για το 2026 στα $200 δις περίπου κάτι που ανησύχησε τους επενδυτές καθώς την οδηγεί σε αρνητικό FCF. Και η προοπτική της λειτουργικής κερδοφορίας για Q1:2026 αδύναμη: $19 δις (μέσος όρος) έναντι πρόβλεψης $22,24 δις.

3. Stellantis: -25,1% την Παρασκευή, μετά από ανακοίνωση ότι θα γράψει έκτακτες επιβαρύνσεις ύψους €22,2 δισ για το Η2:2025 καθώς απομακρύνεται από τον στόχο για αποκλειστικά ηλεκτρικά οχήματα (EVs) λόγω χαμηλής ζήτησης, και θα επενδύσει ξανά σε υβριδικά και κινητήρες εσωτερικής καύσης. Καθοριστικό για την αρνητική αντίδραση ότι δε θα διανεμηθεί μέρισμα το 2026.

Αποδόσεις S&P500 2026 (ytd):

Αποδόσεις SXXP 2026 (ytd):