Η Amazon (AMZN US) ανακοίνωσε (30.10) τα εταιρικά της αποτελέσματα για το Q3:2025: οι πωλήσεις του cloud AWS που ανακοινώθηκαν ήταν $33 δις αυξημένες κατά 20% y/y (και καλύτερο από το +17,5% στο Q2) έναντι εκτ. $32,39 δις. Σημαντικό ότι η ανάπτυξη του cloud ‘ξεκόλλησε΄και πλέον ο ρυθμός ανάπτυξης είναι ο ταχύτερος από τα τέλη 2022 δείχνοντας έτσι στους επενδυτές ότι δε χάνει μερίδιο αγοράς ενώ βρίσκεται στην 1η θέση κατασκευής data centers και ενοικίασης χώρου στο cloud ΑΙ. Τα αποτελέσματα που έφερε η AMZN στο cloud διέψευσε και τις ανησυχίες κάποιων αναλυτών που έβλεπαν εμπόδια στη λειτουργία κάποιων νέων data centers και πιο αδύναμα νούμερα.

Και στο βασικό κομμάτι λιανικής η εταιρία λέει ότι το AI θα βοηθήσει με (i) ‘Rufus’ (ψηφιακός βοηθός για αγορές προϊόντων) να προβλέπει να φέρνει επιπρόσθετες πωλήσεις $10 δις σε ετήσια βάση, (ii) ‘Connect’: το cloud based πολυκαναλικό τηλεφωνικό κέντρο-εργαλείο προβλέπεται ότι θα φέρει πωλήσεις $1 δις σε ετήσια βάση, (iii) ‘Bedrock’: η πλατφόρμα στο cloud της AMZN που παρέχει πρόσβαση σε πολλαπλά γλωσσικά μοντέλα (Anthropic, Meta-Llama, AMZN-Titan) μπορεί τελικά να μεγαλώσει στα μεγέθη της υπηρεσίας Amazon ΕC2 (πυρήνας του cloud της AMZN)

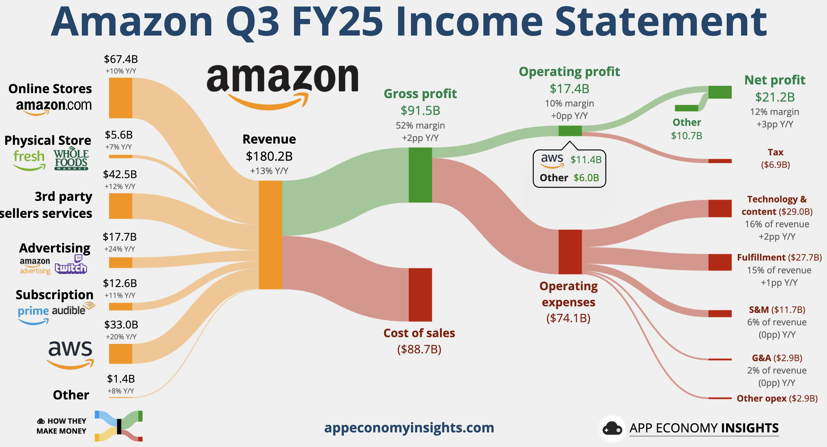

Οι πωλήσεις στα $180,17 δις, +13% y/y (εκτ $177,82 δις) και EPS $1,95 (εκτ $1,58).

Για το Q3 το CAPEX ήταν $34,2 δισ, +61%, που αποτελεί ρεκόρ. Στο 9μηνο το CAPEX ήταν $89,9 δισ, και η πρόβλεψη της AMZN για το 2025 είναι τώρα $125 δις περίπου και για το 2026 ότι θα κινηθεί υψηλότερα.

Αναλυτικότερα τα αποτελέσματα:

Net sales $180.17 billion, +13% y/y, estimate $177.82 billion (Bloomberg Consensus)

Online stores net sales $67.41 billion, +9.8% y/y, estimate $66.93 billion

Physical Stores net sales $5.58 billion, +6.7% y/y, estimate $5.56 billion

Third-Party Seller Services net sales $42.49 billion, +12% y/y, estimate $42.05 billion

Subscription Services net sales $12.57 billion, +11% y/y, estimate $12.49 billion

AWS net sales $33.01 billion, +20% y/y, estimate $32.39 billion

North America net sales $106.27 billion, +11% y/y, estimate $104.96 billion

International net sales $40.90 billion, +14% y/y, estimate $40.77 billion

Third-party seller services net sales excluding F/X +11% vs. +10% y/y, estimate +10.8%

Subscription services net sales excluding F/X +10% vs. +11% y/y, estimate +10.7%

Amazon Web Services net sales excluding F/X +20% vs. +19% y/y, estimate +17.9%

EPS $1.95 vs. $1.68 q/q, estimate $1.58

Operating income $17.42 billion vs. $17.41 billion y/y, estimate $19.72 billion

Operating margin 9.7% vs. 11% y/y, estimate 11.1%

North America operating margin +4.5% vs. +5.9% y/y, estimate +6.98%

International operating margin 2.9% vs. 3.6% y/y, estimate 4.02%

Fulfillment expense $27.68 billion, +12% y/y, estimate $27.49 billion

Seller unit mix 62% vs. 60% y/y, estimate 60.7%

FOURTH QUARTER FORECAST

Sees net sales $206.0 billion to $213.0 billion, estimate $208.45 billion

Sees operating income $21.0 billion to $26.0 billion, estimate $23.78 billion