Οι αμερικανικοί δείκτες μετοχών S&P500 και Nasdaq100 έκλεισαν σε νέα ιστορικά υψηλά, καθώς οι επενδυτές πιστεύοντας ότι βρισκόμαστε κοντά στο τέλος του πολέμου στη Μέση Ανατολή, στράφηκαν στα εταιρικά αποτελέσματα των εταιριών που για ακόμα μία φορά είναι εκπληκτικά. Σύμφωνα με την Facteset σε εβδομαδιαίο επίπεδο τα εταιρικά κέρδη για το Q1 αυξήθηκαν στο +15,1% από +13,2%.

Επίσης, σύμφωνα με την Yardeni Research, οι εκτιμήσεις των αναλυτών προβλέπουν αύξηση των λειτουργικών κερδών ανά μετοχή του δείκτη S&P 500 κατά 19,3% το 2026 και 16,7% το επόμενο έτος. Ο μέσος ετήσιος ρυθμός ανάπτυξης από το 1993 είναι 8,8%. Τέτοιες αναφορές κερδών και σχετικές πορβλέψεις δεν δείχνουν σημάδια ύφεσης.

Ένα φυσιολογικό ερώτημα είναι για πόσο χρονικό διάστημα τα κέρδη μπορούν να αυξηθούν ουσιαστικά δύο φορές πιο γρήγορα από αυτόν τον μακροπρόθεσμο μέσο όρο. Η απάντηση εξαρτάται από το αν αυτή η άνοδος των κερδών τροφοδοτείται από μια διαρθρωτική μετατόπιση με μακροπρόθεσμη διάρκεια ή απλώς από μια τυπική κυκλική κορύφωση των κερδών που πιθανότατα θα αντιστραφεί από ένα γύρισμα στην επόμενη ύφεση. Ενώ σίγουρα υπάρχουν κυκλικές δυνάμεις που θα μπορούσαν να προκαλέσουν κάποια επιστροφή προς τον μέσο όρο με την πάροδο του χρόνου, τα ιστορικά μοντέλα δεν λαμβάνουν υπόψη τη μετατόπιση σε έναν νέο κόσμο Τεχνητής Νοημοσύνης, με τη δυνατότητα τα κεφαλαιακά έσοδα να καταλαμβάνουν πολύ μεγαλύτερο μερίδιο της πίτας του εισοδήματος. Σε ακραίες περιπτώσεις, αυτό συνεπάγεται περαιτέρω αυξήσεις στα ήδη ρεκόρ περιθωρίων κέρδους και μια έκρηξη κερδών κατά την επόμενη 10ετία. Ενώ η άνοδος των κεφαλαιακών εσόδων μέχρι σήμερα έχει ήδη ωθήσει τα περιθώρια κέρδους σε επίπεδα ρεκόρ, η μετάβαση σε έναν κόσμο Τεχνητής Νοημοσύνης έχει τη δυνατότητα να επιταχύνει τις θετικές τάσεις κερδών και περιθωρίου κέρδους.

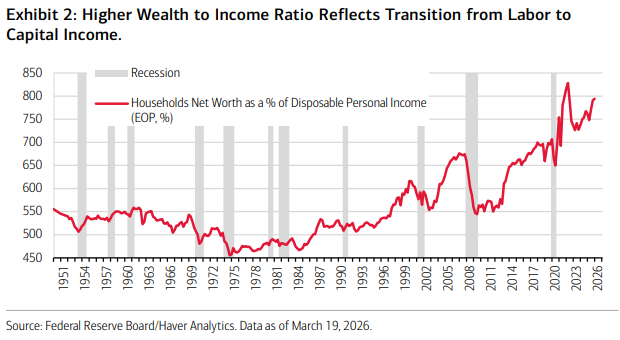

Μια άλλη πτυχή αυτού του νέου κόσμου που κυριαρχείται από το εισόδημα κεφαλαίου είναι η αυξανόμενη αναλογία πλούτου προς εισόδημα, η οποία χρονολογείται από την αρχή του διαδικτύου. Καθώς το απόθεμα πλούτου αυξάνεται σε σχέση με το διαθέσιμο προσωπικό εισόδημα, αυτό υποδηλώνει ότι τα νοικοκυριά έχουν ένα μεγαλύτερο απόθεμα μελλοντικού εισοδήματος για να αντλήσουν όταν χρειαστεί. Η γήρανση του πληθυσμού συμβάλλει στην ώθηση αυτής της τάσης, καθώς οι άνθρωποι συσσωρεύουν αποταμιεύσεις για τα μη εργάσιμα έτη συνταξιοδότησής τους. Αυτό καθιστά την οικονομία πιο ευάλωτη σε μεγάλες διακυμάνσεις στις αξίες των περιουσιακών στοιχείων, όπως οι τιμές των μετοχών, όπως πολλοί απαισιόδοξοι αναλυτές συνηθίζουν να σημειώνουν. Ωστόσο, καθιστά επίσης τη συνολική ζήτηση λιγότερο ευάλωτη σε κυκλικές υφέσεις, επειδή ένα μεγάλο απόθεμα αποταμιεύσεων μπορεί να αντληθεί για μια δύσκολη μέρα. Ουσιαστικά, βοηθά στην εξομάλυνση της κυκλικότητας της οικονομίας.

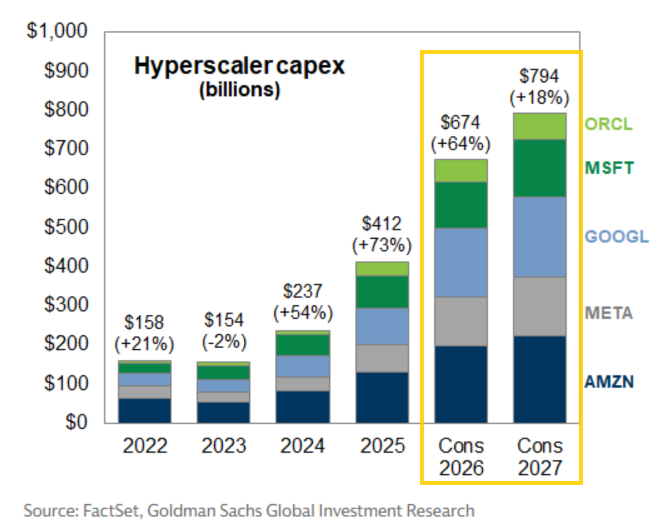

Η αυξανόμενη αναλογία πλούτου προς εισόδημα βοηθά στην αποτροπή των υφέσεων. Αυτός είναι ένας λόγος για τον οποίο η οικονομία περνάει πολύ λιγότερο χρόνο σε ύφεση σε σύγκριση με το παρελθόν. Η τεχνολογική πρόοδος έχει φτάσει σε ένα σημείο καμπής που προωθεί την ταχύτερη αύξηση των κερδών. Οι εταιρείες στην πρώτη γραμμή της τεχνολογίας έχουν πολύ υψηλότερα περιθώρια κέρδους, χαμηλότερο κόστος εργασίας και ένα όλο και μεγαλύτερο κομμάτι της πίτας των κερδών. Ειδικά στις ΗΠΑ, οι μεγάλες εταιρίες τεχνολογίας έχουν δείξει την τεράστια πρόθεσή τους για επενδύσεις στο ΑΙ.