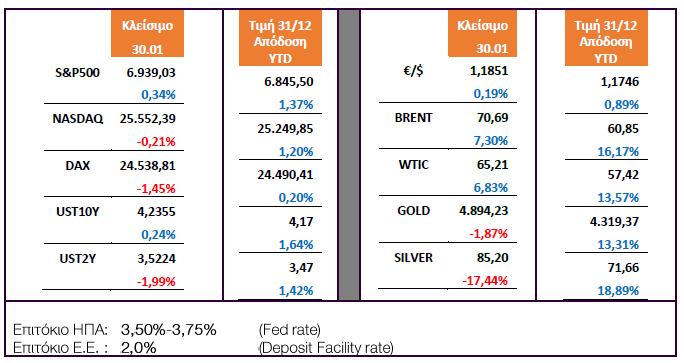

Εβδομάδα υψηλής μεταβλητότητας με τον S&P500 να καταγράφει τιμή άνω των 7.000 μον για πρώτη φορά αλλά να κλείνει χαμηλότερα από αυτό το επίπεδο στο τέλος της καθώς υπήρξε ακραία πτώση του ασημιού -27% και του χρυσού -10% βάζοντας τους επενδυτές να πάρουν κέρδη ειδικά σε μετοχές με σημαντικά κέρδη για το έτος.

Οι επενδυτές εστίασαν στα εταιρικά αποτελέσματα που ανακοινώνονται μια και σε γεωπολιτικό επίπεδο το μόνο για την ώρα ανοιχτό μέτωπο είναι αυτό του Ιράν που ο φόβος για μία επίθεση των ΗΠΑ είχε σαν αποτέλεσμα τη άνοδο του αμερικανικού αργού στα $65 (από τα $60,6) και τον κλάδο ενέργειας στο +4% περίπου.

Γενικά τα αποτελέσματα στις ΗΠΑ της εβδομάδας ήταν καλά με το EPS (Blended) να σημειώνει εβδομαδιαία αύξηση +3,7% (11,9% από 8,2%), με τους κλάδους των Ιndustrials (+42,9%), Information Technology (+8,7%), Consumer Discretionary (+8,0%), Communication Services (+7,9%) να συμβάλουν περισσότερο σε αυτό. Από τους σχετικούς κλάδους ξεχώρισαν οι εταιρίες GE Vernova, Apple, Tesla και Μeta Platforms (Δες παρακάτω).

Σε επιμέρους αποτελέσματα εταιριών που ξεχώρισαν θετικά ήταν αυτά των: Texas Instruments, Seagate, SanDisk, IBM, Caterpillar, Honeywell, Lockheed Martin, Verizon.Τα αποτελέσματα της Microsoft (δες παρακάτω) απογοήτευσαν με αποτέλεσμα η μετοχή να υποχωρήσει -10%, χάνοντας την Πέμπτη $357 δις από την κεφαλαιοποίησή της που αποτελεί τo 2o μεγαλύτερo ρεκόρ ημερήσιας υποχώρησης κεφαλαιοποίησης εταιρίας στις ΗΠΑ. Η πτώση αυτή της MSFT οδήγησε τον σχετικό δείκτη Dow Jones U.S. Software Index (DJUSSW) σε bear market (-21,5% από τα υψηλά του στις 28.10.2025). Και στην Ευρώπη όμως ο κλάδος δε βιώνει καλύτερες καταστάσεις με τη γερμανική SAP στο -16% μετά από τα εταιρικά της αποτελέσματα που έδειξαν ασθενέστερη από την αναμενόμενη αύξηση στο ανεκτέλεστο υπόλοιπο συμβάσεων cloud για το Q4. Το τρέχον ανεκτέλεστο υπόλοιπο στο cloud αυξήθηκε κατά 16% στα €21,1 δισ ευρώ, κατώτερο των προσδοκιών για ανάπτυξη περίπου 26%, την οποία οι αναλυτές της UBS χαρακτήρισαν ως «απογοητευτική».

Αξιοσημείωτα Γεγονότα:

(i) η πτώση (σε χαμηλό 4 ετών) και η ανακαμψή του δολαρίου σε όλες τις σειρές. Το ευρώ ανέβηκε από το 1,1828 στο 1,2041 καθώς από τη μια Fed και BOJ φέρονταν ότι προσπάθησαν να μετρήσουν τον αντίκτυπο μίας παρέμβασης για να σταματήσει η πτώση του γιεν και από την άλλη ο Τραμπ ανέφερε (27.01) ότι το δολάριο ψάχνει το δικό του δίκαιο επίπεδο και δεν τον νοιάζει η πτώση του δολαρίου, αλλά τελικά να υποχωρεί την Παρασκευή στο 1,1850 λόγω ισχυρών μάκρο με Chicago PMI ΙΑΝ: 54,0 με εκτ 43,7 και προηγ 42,7) σε αύξηση-ανάπτυξη μετά από 25 μήνες και την επιλογή Kevin Warsh για την προεδρία της Fed που θεωρείται λιγότερο επιθετικός για την πολιτική επιτοκίων, που σημαίνει ισχυρό δολάριο.

(ii) ιστορική πτώση του ασημιού με -26,4% την Παρασκευή που αποτελεί τη 2η μεγαλύτερη πτώση στην ιστορία του ασημιού (η 1η στις 27.03.1980 με -31,6%). Επίσης ο χρυσός στο -10%.

Σημαντικότερος λόγος της πτώσης η αύξηση του margin των συμβολαίων κατά 4%, η 2η μέσα στην εβδομάδα.

Σημαντικότερες κινήσεις-νέα Μετοχών & Κλάδων την εβδομάδα που πέρασε:

* Meta Platforms (META US): καλύτερα αποτελέσματα με πωλήσεις στα $59,89 δις, +24% y/y (εκτ $858,42 δις) και EPS $8,88 (εκτ $8,02), και δυνατή προοπτική πωλήσεων για Q1:2026, $55 δις έναντι εκτ $51,3 δις, η οποία επισκίασε το μεγαλύτερο CAPEX 2026 που θα είναι $115-$135 δις (εκτ $110,62 δις).

Επομένως, αν και οι δαπάνες έχουν αυξηθεί, τα βασικά τμήματα πωλήσεων όπως οι διαφημίσεις ($58,14 δις, +24% y/y, εκτ $56,79 δις) υποστηρίζουν αυτές τις επενδύσεις της εταιρίας καθώς αυξάνουν ταχύτερα από τα αναμενόμενα.

* Apple (AAPL US): πωλήσεις $143,76 δις, +16% y/y, εκτ $138,4 δις που αποτελούν τις μεγαλύτερες πωλήσεις Q1 ιστορικά, βοηθούμενες από πωλήσεις ρεκόρ iPhone $85,27 δισ, +23% y/y (εκτ $78,31 δις) αλλά και τις Υπηρεσίες με πωλήσεις $30 δισ. Επίσης οι πωλήσεις Κίνα ανέκαμψαν στα $25,5 δις, +38% y/y (εκτ $21,8 δις)

Τέλος δώθηκε καλύτερη προοπτική για το τρέχων 3μηνο: πωλήσεις +13%-16% (έναντι εκτ. +10%). Παρολαυτά, οι επενδυτές έδωσαν βάρος στους φόβους της εταιρίας για την εκτόξευσης των τιμών ημιαγωγών μνήμης και σε περιορισμούς στην στην εφοδιαστική αλυσίδα με τον επεξεργαστή 3 νανομέτρων του iPhone και τις προμήθειες για τα AirPods Pro 3.

* Microsoft (MSFT US): μεικτά εταιρικά αποτελέσματα για το Q2 ανάμεσα στις μονάδες πωλήσεων. Η ανάπτυξη στο cloud (Azure) ήταν +38% y/y (εκτ +38%), χαμηλότερο από το προηγούμενο 3μηνο (+39%) αλλά με τους επενδυτές να ζητούν για άλλη μια φορά ακόμα μεγαλύτερη ανάπτυξη στο πάνω εύρος των εκτιμήσεων. Οι πωλήσεις στα $81,27 δις, +17% y/y (εκτ $80,31 δις) και Adj EPS $4,14 (εκτ $3,92) ($5,16 συμπερ. κερδών, από OpenAI).

Για το 3μηνο που πέρασε, το CAPEX ήταν $37,5 δις, +66% y/y(εκτ $36,26 δις). Επομένως, το CAPEX τρέχει γρηγορότερα από ότι τρέχουν τα έσοδα του Azure κάτι που βάρυνε στη συνείδηση των επενδυτών.

* Tesla (TSLA US): καλύτερο EPS για 1η φορά μετά από 4 3μηνα βοηθούμενο από καλύτερα μεικτά περιθώρια κέρδους. Στα θετικά το ρεκόρ στο κομμάτι παραγωγής ενέργειας-αποθήκευσης και κυρίως το γεγονός ότι παρείχε (i) ένα χρονοδιάγραμμα ανάπτυξης robotaxi, (ii) εικόνα της ανάπτυξης της πρώτης γραμμής παραγωγής για το ανθρωποειδές ρομπότ της, Optimus (iii) εικόνα για CAPEX 2026 ύψους $20 δις για νά εργοστάσια, τα Optimus και AI.

Παρολαυτά, η μετοχή ανέβηκε λόγω αναφορών ότι ο Μασκ κοιτά μια πιθανή συγχώνευση που θα περιλαμβάνει την SpaceX, την Tesla και την startup εταιρεία τεχνητής νοημοσύνης xAI.

Στατιστικά Εβδομάδας:

Αποδόσεις SPX (ytd):

Αποδόσεις SXXP (ytd):