Εβδομάδα αρνητικών αποδόσεων για τις αγορές μετοχών παγκοσμίως, αποτέλεσμα της έναρξης του πολέμου στη Μέση Ανατολή και τις αναπόφευκτες συνέπειές του.

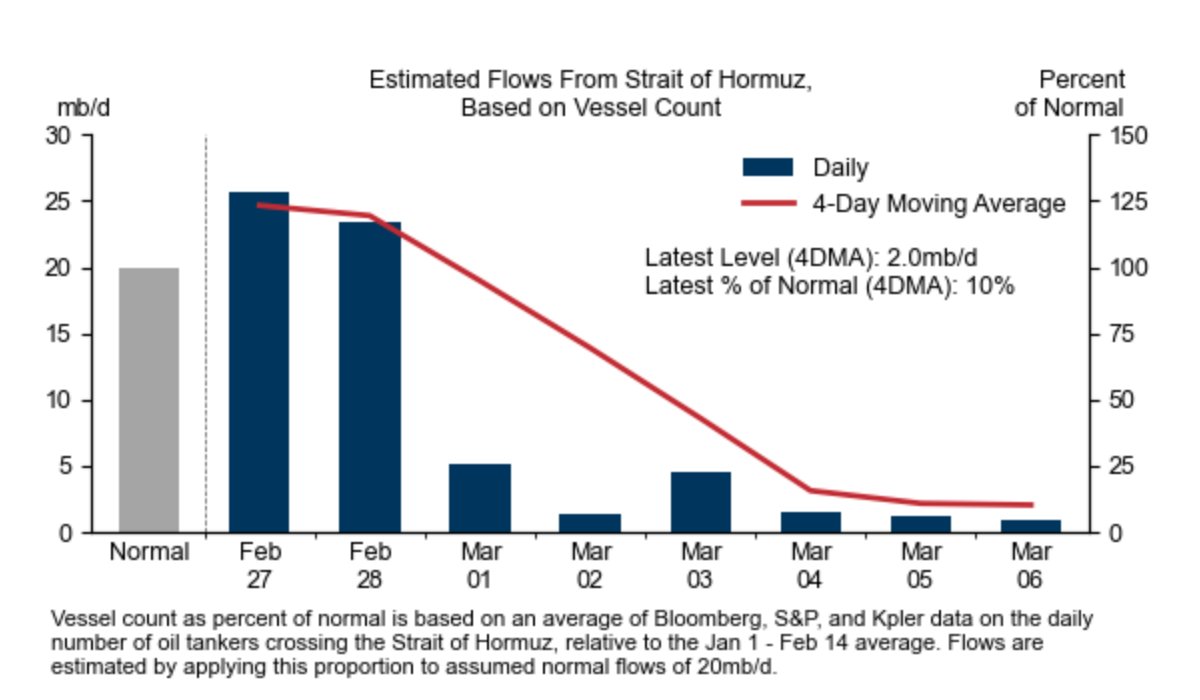

Η εβδομαδιαία άνοδος του αμερικανικού αργού πετρελαίου ήταν $23,88, +35,6% που αποτελεί τη μεγαλύτερη άνοδο από το 1983, ενώ του αργού τύπου brent ήταν $20,21 (ή +27,9%), αποτέλεσμα και των δύο του κλεισίματος των Στενών του Ορμούζ. Το Ιράκ ήταν ο πρώτος μεγάλος παραγωγός πετρελαίου στον Κόλπο που μείωσε την παραγωγή λόγω της σύγκρουσης, ενώ τα Ηνωμένα Αραβικά Εμιράτα και το Κουβέιτ έχουν προβεί σε περικοπές παραγωγής καθώς η αναστάτωση εξαπλώνεται σε όλη την περιοχή. Επίσης το ευρωπαϊκό φυσικό αέριο (TTF) σημείωσε σημαντική άνοδο +67% στα 53,38 €/MWh, καθώς μέσω του Ορμούζ διέρχεται το 19% του παγκόσμιου LNG (= 80 εκ τόννοι ετησίως, κυρίως από το Κατάρ).

Σημειώνεται ότι ο Πρόεδρος Τραμπ έχει αναφέρει ότι ο πόλεμος θα διαρκέσει 4-5 εβδομάδες ενώ σε νέα δήλωση (06.03) είπε ότι δεν θα υπάρξει συμφωνία με το Ιράν εκτός από την άνευ όρων παράδοση.

Η διοίκηση Τραμπ, αντιμέτωπη με την εκρηκτική άνοδο των τιμών του πετρελαίου ανακοίνωσε μια σειρά από έκτακτα μέτρα με στόχο τη σταθεροποίηση της αγοράς και την προστασία του ενεργειακού εφοδιασμού:

α. ασφάλιση και συνοδεία δεξαμενόπλοιων (η Αμερικανική Εταιρεία Χρηματοδότησης Ανάπτυξης θα δημιουργήσει έναν μηχανισμό αντασφάλισης ύψους $20 δις),

β. προσωρινή χαλάρωση κυρώσεων σε ρωσικό πτετρέλαιο (30 ημερών)

γ. χρήση των στρατηγικών αποθεμάτων ΗΠΑ (SPR: 415 εκ βαρέλια, ικανά για κάλυψη 21 ημερών διαταραχής), σε συνδυασμό με ανάλογες ενέργειες άλλων κρατών (π.χ. Ιαπωνία)

δ. παρέμβαση στην αγορά συμβολαίων πετρελαίου

Η υποαπόδοση των ευρωπαϊκών αγορών (SXXP -5,5%, Dax -6,7%) σχετίζεται με την μεγαλύτερη εξάρτησή τους από εισαγωγές. Σε δεινή θέση το Ην.Βασίλειο όπου το 30% της ηλεκτρικής ενέργειας της χώρας προέρχεται από σταθμούς παραγωγής ενέργειας με καύση φυσικού αερίου (όταν 17% στη Γερμανία και μόλις 3% στη Γαλλία) ενώ το φυσικό αέριο χρησιμοποιείται και για θέρμανση σε περισσότερο από το 70% των κατοικιών. Επιπρόσθετα, οι αναδυόμενες αγορές (-6,9%) αντιμετωπίζουν εκτός από την ενεργειακή κρίση, το σενάριο της δυσκολίας αποκλιμάκωσης των επιτοκίων αλλά και την άνοδο του αμερικανικού δολαρίου. Αξιοσημείωτο γεγονός η Ν.Κορέα, χώρα κλειδί της εφοδιαστικής αλυσίδας, όπου τα αποθεματά της σε LNG εξαντλούνται σε 9 μέρες (αναφορές 05.03).

Οι ευάλωτοι κλάδοι του τουρισμού, ξενοδοχείων, αεροπορικών, κρουαζιέρας και πολυτελών αγαθών όπως ήταν φυσικό υποαπέδωσαν, ενώ αυτοί της ενέργειας και άμυνας-ασφάλειας υπεραπέδωσαν. Υποαπόδοση και για ενεργοβόρες βιομηχανίες, όπως η χημική βιομηχανία, γενικά τα industrials αλλά και ο αυτοκινητοβιομηχανικός τομέας. Έτσι, οι κυκλικοί κλάδοι οι οποίοι είχαν ευνοηθεί φέτος πριν τον πόλεμο με την αναδιάρθρωση χαρτοφυλακίων μακριά από την τεχνολογία, βρέθηκαν στο επίκεντρο των πωλήσεων για την εβδομάδα.

Αποδόσεις Κλάδων ΗΠΑ Εβδομάδας:

Ο πόλεμος ήταν η αφορμή να καταγραφούν οι πρώτες καθαρές εκροές μετά από 8 μήνες στα μετοχικά funds παγκοσμίως. Τα εβδομαδιαία στοιχεία (έως 04.03) του LSEG Lipper έδειξαν ότι στα αμερικανικά μετοχικά οι εκροές ήταν $21,92 δισ (υψηλό από 07.01) και ήταν αυτές που οδήγησαν τις καθαρές εκροές των παγκοσμίων μετοχικών στα -$1,44 δις. Απόλυτο ασφαλές καταφύγιο η αγορά διαχείρισης διαθεσίμων στις ΗΠΑ με τους επενδυτές να τοποθετούν σε εβδομαδιαία βάση (εβδομαδιαία στοιχεία έως 03.03) $49 δισ στα αμερικανικά αμοιβαία κεφάλαια χρηματαγοράς. Οι εισροές οδηγούν το συνολικό ενεργητικό στα $8,271 τρισ (ιστορικό ρεκόρ), καθώς ο πόλεμος στο Ιράν τροφοδοτεί μια ευρεία φυγή κεφαλαίων προς την ασφάλεια. Περίπου $18,5 δισ εισέρρευσαν μόνο την Τρίτη, καθώς οι επιπτώσεις των αμερικανο-ισραηλινών επιθέσεων στο Ιράν αντηχούσαν σε όλες τις αγορές ενώ οι φετινές εισροές αγγίζουν τα $162 δισ (Πηγή: Crane Data LLC).

Επιπρόσθετα στοιχεία ανησυχίας για την εβδομάδα:

(i) Μάκρο Στοιχεία: αδύναμα στοιχεία απασχόλησης στις ΗΠΑ: μείωση έκπληξη -92.000 θέσεων εργασίας το ΦΕΒΡ (πρόβλεψη +55k) και αύξηση της ανεργίας στο 4,4%.

Επίσης, οι μισθοί επιταχύνονται/κολλάνε ανεπιθύμητα: +0,4% M/M και 3,8% Y/Y (προηγ. 3,7%).

Τα αρνητικά αυτά στοιχεία απασχόλησης σε συνδυασμό με την αύξηση των τιμών ενέργειας και των πληθωριστικών προσδοκιών εντείνουν τους φόβους για στασιμοπληθωρισμό στις ΗΠΑ.

(ii) Ιδιωτική Πίστωση: (α) Η Blackstone καθώς υπήρξαν αναφορές ότι στο private credit fund της (BCRED με ενεργητικό $82 δισ), σημειώθηκαν καθαρές εκροές $1,7 δις στο Q1:2026 (οι επενδυτές ζήτησαν $3,7 δις, ποσοστό 7,9% έναντι ορίου 5%. Υπήρξαν εισροές $2 δις και οι εκροές περιορίστηκαν στα $1,7 δις),

(β) Η BlackRock περιορίζει τις αναλήψεις σε private credit fund της (HPS Corporate Lending Fund -HLEND) καθώς αυξάνονται οι εξαγορές για 1η φορά στην 4ετή ιστορία του fund. Συγκεκριμένα, οι επενδυτές ζήτησαν να αποσύρουν $1,2 δισ (περίπου το 9,3% του ενεργητικού του fund έναντι ορίου 5%) κατά το Q1:2026.

(γ) ο Fitch αναφέρει (06.03) ότι οι αθετήσεις πληρωμών (defaults) στον τομέα του αμερικανικού Private Credit έφτασαν σε ιστορικό υψηλό 9,2% το 2025, λόγω των υψηλών επιτοκίων και των πληθωριστικών πιέσεων.

Εξελίξεις Σαββατοκύριακου:

Το Ισραήλ βομβάρδισε εγκαταστάσεις-αποθήκες πετρελαίου στο Ιράν με το Ιράν να απαντά με επιθέσεις drone στην ευρύτερη περιοχή και να προειδοποιεί ότι εάν τέτοιες επιθέσεις συνεχισθούν θα αντιδράσει με παρόμοιο τρόπο. Ανησυχία προκάλεσε έκρηξη έξω από το κτίριο της αμερικανικής πρεσβείας στο Όσλο της Νορβηγίας με διάφορες ευρωπαϊκές χώρες να λαμβάνουν μέτρα για τρομοκρατικά χτυπήματα. Τέλος, το Ιράν κατηγόρησε τις ΗΠΑ για επίθεση σε μονάδα αφαλάτωσης στο νησί Κεσμ με το Ιράν να απαντά με αντίστοιχο χτύπημα στο Μπαχρέιν, σημαντική εξέλιξη γατί τέτοιες υποδομές είναι ζωτικής σημασίας για την επιβίωση των πληθυσμών στην περιοχή.

Η απουσία προόδου κατά το Σαββατοκύριακο, ενισχύει το σενάριο για τιμές πετρελαίου αρκετά μεγαλύτερες των $100.

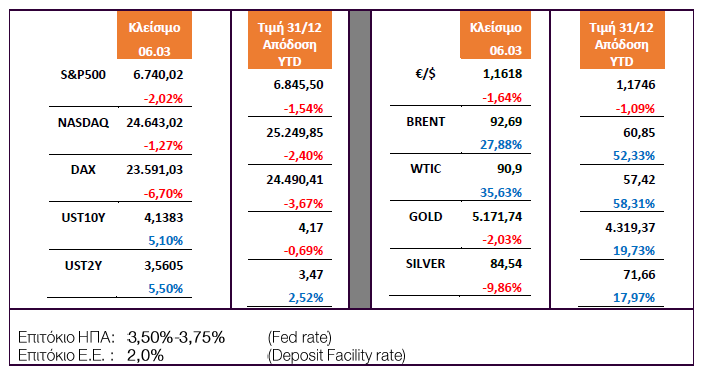

Στατιστικά Εβδομάδας: