Εβδομάδα καταγραφής νέων υψηλών για S&P500 και DJIA παρόλο την αύξηση των γεωπολιτικών ανησυχιών, συνέπεια της επιχείρησης των ΗΠΑ στη Βενεζουέλα (03.01), καθώς οι επενδυτές εστίασαν στα μακρο στοιχεία και την παρέμβαση Trump στη Wall Street ενώ υπήρξε και αναβολή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς Τραμπ.

Συγκεριμένα, αμερικανικές δυνάμεις πραγματοποίησαν στρατιωτική επιχείρηση στο Καράκας, κατά την οποία συνέλαβαν τον Νικολάς Μαδούρο και τη σύζυγό του. Ο Μαδούρο μεταφέρθηκε στις ΗΠΑ, όπου αντιμετωπίζει κατηγορίες για ναρκο-τρομοκρατία και διακίνηση ναρκωτικών. Ο Trump προωθεί μια σύγχρονη και ιδιαίτερα επιθετική εκδοχή του Δόγματος Μονρόε (Monroe Doctrine), που βασίζεται στην αρχή ότι «το ημισφαίριο αυτό είναι δικό μας», με δικαίωμα μονομερούς στρατιωτικής επέμβασης σε χώρες της περιοχής αν οι ΗΠΑ θεωρήσουν ότι απειλούνται τα συμφέροντά τους αλλά με με ωμό οικονομικό εθνικισμό για έλεγχο στρατηγικών πόρων (όπως το πετρέλαιο της Βενεζουέλας) από αμερικανικές εταιρείες. Στο πλαίσιο του νέου δόγματος ο Τραμπ επανέφερε το ζήτημα προσάρτησης της Γροιλανδίας ενώ εντάθηκαν οι σχέσεις των ΗΠΑ με τις άλλες χώρες της Λατινικής Αμερικής. Η Κίνα προέβη (06.01) σε περιορισμό εξαγωγών σπάνιων γαιών προς την Ιαπωνία, που συνδέεται άμεσα με τη γεωπολιτική ένταση στην περιοχή και τα νέα δεδομένα.

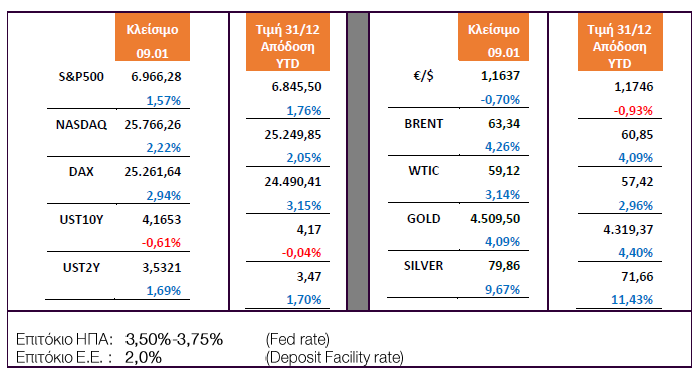

Παρολαυτά, οι επενδυτές στράφηκαν προς τα μακροοικονομικά στοιχεία στις ΗΠΑ, τα οποία έδειξαν ότι η ανάπτυξη είναι αργή αλλά σταθερή, με την προσδοκία όμως ότι σύντομα θα επιταχυνθεί. Τα στοιχεία σχετικά με την αγορά εργασίας και κυρίως αυτά της ανεργίας (μείωση σε 4,4% από αναθ. 4,5%, προηγ. 4,6%) καθώς και η αύξηση της παραγωγικότητας (Q3:2025) στο 4,9% (από αναθ. 4,1%, προηγ 3,3%), έδωσαν αισιοδοξία για οικονομική μεγέθυνση, η οποία βρίσκεται στα προαπαιτούμενα του 2026 για τη συνέχεια της ανοδικής κίνησης των μετοχών.

Επιπρόσθετα, οι επενδυτές εστίασαν στην παρέμβαση Trump στην αγορά μετοχών και συγκεκριμένα στoυς κλάδους άμυνας-ασφάλειας, ακινήτων, πετρελαϊκών εταιριών και αυτοκινήτων:

(i) Στον κλάδο άμυνας ο Trump ζήτησε αύξηση του αμυντικού προϋπολογισμού 2027 κατά +50%, στα +500 δις ($1,5 τρις) κάτι που οδήγησε τις σχετικές μετοχές υψηλότερα: LMT +9,2%, NOC +5,7%, KTOS +43,4%

(ii) Στον κλάδο ακινήτων ο Τrump είπε στους ‘εμπλεκόμενους’ της στεγαστικής πίστης να αγοράσουν στεγαστικά ομόλογα αξίας $200 δις προκειμένου να μειωθούν τα στεγαστικά επιτόκια => Rocket Companies +17,2%, UWM Holdings +21,5%, Opendoor +20,1%, αλλά και κατασκευστές κατοικιών D.R.Horton +7,9%, Lennar +14,4%. Επίσης, θα απαγορεύσει σε εταιρίες επενδυτές κατοικιών να αγοράζουν κατοικίες σε μία προσπάθεια να πέσουν οι τιμές τους => Blackstone -0,7%, Invitation Homes -4,4%.

(iii) Στον κλάδο των πετραλαϊκών εταιριών, ο Trump καλεί τις αμερικανικές εταιρίες πετρελαίου να αναλάβουν την ανασυγκρότηση των πετρελαιοπηγών της Βενεζουέλας => CVX +4%, XOM +1,6%, COP +0,8%, SLB +12,4% Valero +12,1%, Phillips 66 +8,9%

(iv) Στον κλάδο αυτοκινήτων ο υπουργός οικονομικών Bessent διευκρίνησε ότι οι φοροαπαλλαγές (έως $10.000) για αγορά αυτοκινήτου (που κατασκευάζεται στις ΗΠΑ) θα αφορούν όλους τους αμερικανούς, χωρίς αυστηρό πλαφόν στην τιμή και με αναδρομική ισχύ => Ford +6,4%, GM +2,3%.

Στον τομέα της τεχνολογίας και του ΑΙ, ο CEO της Nvidia ανέφερε ότι στην αγορά ημιαγωγών μνήμης, η προσφορά δεν επαρκεί να καλύψει τη ζήτηση επηρεάζοντας θετικά σχετικές μετοχές: Micron Technology +9,4%, Seagate +5,7%, SanDisk +37,1%, αλλά και Samsung +8,2%, Hynix +9,9%, ASML +9,7%.

Η δεσπόζουσα θέση των Samsung, Hynix και MU θα οδηγήσει και σε νέα αύξηση των τιμών τσιπς μνήμης.

Κέρδη για Google +4,1% και Amazon +9,2%, καθώς η Anthropic συγκέντρωσε νέα κεφάλαια $10 δις (σε αποτίμηση $350 δις) με τις εταιρίες να ωφελούνται καθώς η Anthropic θα αγοράσει τσιπς TPUs της Google και υπολογιστική ισχύ από την Αmazon (AWS), ενώ η Intel στο +15,7% λόγω αισιοδοξίας ότι θα μπορούσε να γίνει το αντίπαλο δέος της TSMC.

Η Μeta Platforms ανακοίνωσε συμφωνίες με Oklo (+35,4%) και Vistra (+0,7%) για την παροχή πυρηνικής ενέργειας και σχετικής ηλεκτροδότησης για τα data centers που κατασκευάζει, που δείχνει ότι το CAPEX της θα συνεχίσει τουλάχιστον μέχρι το 2028, κάτι που δείχνει τη θέληση των Big 5 για συνέχεια των επενδύσεων στο ΑΙ.

Τέλος σημειώθηκαν νέα ιστορικά ρεκόρ στο χρυσό (AngloGold +7,8%) και στο ασήμι (Hecla Mining +19%) αλλά και στον χαλκό (FCX +8,9%).

Σημειώνεται ότι οι αγορές απέφυγαν (για την ώρα) την μεταβλητότητα από τις όποιες αποφάσεις του Ανώτατου Δικαστηρίου των ΗΠΑ για το αν ο Πρόεδρος έχει το δικαίωμα να επιβάλλει οριζόντιους δασμούς επικαλούμενος εθνική ανάγκη, καθώς αυτές αναβλήθηκαν.

Αποδόσεις S&P500 ytd:

Αποδόσεις SXXP ytd: