Εβδομάδα σταθεροποίησης των δεικτών, καθώς οι επενδυτές αντιμετώπισαν μεικτά νέα τόσο σε γεωπολιτικό, μακροοικονομικό αλλά και σε επίπεδο εταιρικών αποτελεσμάτων.

Σε γεωπολιτικό επίπεδο έως και την Τετάρτη, οι αγορές ανησυχούσαν για επίθεση των ΗΠΑ στο Ιράν, κάτι που τελικά αποφεύχθηκε με δήλωση Τραμπ την Πέμπτη. Το θέμα της Γροιλανδίας παραμένει ανοιχτό καθώς όχι μόνο η συνάντηση μεταξύ αξιωματούχων της Δανίας και ΗΠΑ (14.01) δεν άλλαξε τη στάση των ΗΠΑ αλλά πλέον ο Τραμπ απειλεί (16.01) με δασμούς χώρες που δεν στηρίζουν τον έλεγχο της Γροιλανδίας από τις ΗΠΑ.

Σε μακροοικονομικό επίπεδο, οι Λιανικές Πωλήσεις ΝΟΕ στις ΗΠΑ αυξήθηκαν +0,5% υποδεικνύοντας ότι η οικονομία διατήρησε το δυνατό βηματισμό της στο Q4:2025 αλλά στηρίζεται από τα πιο πλούσια νοικοκυριά, καθώς αυτά των χαμηλότερων εισοδημάτων επηρεάζονται περισσότερο από τις υψηλότερες τιμές των εμπορευμάτων και των τροφίμων. Επίσης, ο δομικός πληθωρισμός (Core CPI) έδειξε μικρή αποκλιμάκωση αλλά εκτιμάται ότι δεν αλλάζει κάτι στις αποφάσεις της Fed καθώς κοινά συστατικά στοιχεία του CPI και PCE Deflator ήταν μεικτά με τη Fed να εστιάζει στην αγορά εργασίας που ‘λιμνάζει’.

Στον τομέα της τεχνολογίας και του ΑΙ, πολύ σημαντική ήταν η πρόβλεψη της TSMC ότι θα αυξήσει τις επενδύσεις της (CAPEX) έως και $56 δισ από $41 δις το 2025 και περισσότερο από τις εκτιμήσεις των αναλυτών. Η μεγάλη αύξηση του CAPEX σηματοδοτεί την εμπιστοσύνη στη μακροβιότητα της παγκόσμιας άνθησης της Τεχνητής Νοημοσύνης. Άμεσο όφελος για την ASML (7,6+%) καθώς 16,7% των πωλησεών της προκύπτει από την TSMC, αλλά και Applied Materials (+8,6%), Lam Research (+2,1%), KLA Corporation (+12%), αλλά και Nvidia (+0,7%) και Broadcom (+2%). Τέλος, σημαντικά κέρδη για AMD (+14,1%) και Intel (+3,1%) μετά από αναβάθμιση της KeyBanc (τιμές-στόχοι $270 και $60 αντίστοιχα).

Οι αγορές δεν κατάφεραν να πάρουν δύναμη από τα εταιρικά αποτελέσματα των αμερικανικών τραπεζών που θεωρήθηκαν ως μεικτά για να μπορέσουν να δικαιολογήσουν τις υψηλές αποτιμήσεις τους:

Η Wells Fargo (-7,9%) απογοήτευσε τόσο για τις πωλήσεις, τα κέρδη, το NII αλλά και την πρόβλεψη για τα κέρδη 2026.

H BofA (-5,2%) ανακοίνωσε καλύτερο NII αλλά χειρότερα έσοδα στο σημαντικό για τα περιθώρια κέρδους κομμάτι συναλλαγών σε ομόλογα-FX-εμπορεύματα.

Η Citi (-2,7%) προβλημάτισε γιατί, παρά τα καλύτερα κέρδη της, η διοίκηση παραδέχθηκε ότι ο δρόμος για να απαλλαγεί η τράπεζα από την επιτήρηση των αρχών είναι ακόμη μακρύς.

Η Morgan Stanley (+1,5%) ανακοίνωσε κέρδη ρεκόρ για το 2025, με καλύτερο το Wealth Management στο +13% ενώ ήταν ο μεγάλος νικητής στο Investment Banking (+47%) ενώ εξέπληξε στο Advisory ($1,13 δισ, +45% y/y, εκτ $787,5 εκ)

Η Goldman Sachs (+2,5%) σημείωσε ρεκόρ πωλήσεων σε συναλλαγές μετοχών ενώ αύξησε και το μέρισμα στα $4,50.

Σημειώνεται ότι οι τράπεζες-εταιρίες πιστωτικών καρτών, επηρεάστηκαν αρνητικά και από την εισήγηση Τραμπ (09.01) για ‘καπέλο’ 10% στο επιτόκιο των πιστωτικών καρτών. => Visa -6,1%, Mastercard -6,3%

Αποδόσεις Κλάδων – S&P500 (ytd):

Αποδόσεις Μετοχών S&P500 (ytd):

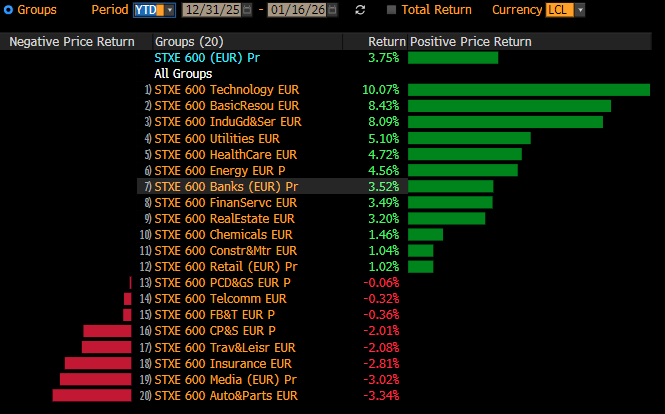

Αποδόσεις Κλάδων – Ευρώπη (ytd):

Αποδόσεις Μετοχών Ευρώπη (ytd):